对新系统开具的增值税专用发票、增值税普通发票、机动车销售统一发票、二手车销售统一发票和增值税电子普通发票的发票信息,取得增值税发票的单位和个人可登陆全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn),进行查验。

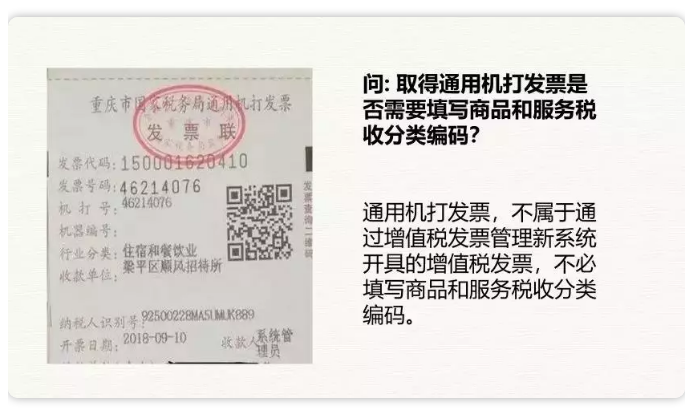

对于不是通过新系统开具的发票,如通用机打发票,目前尚未纳入全国增值税发票查验平台,仍需根据各省的情况,通过官网等渠道进行查验。

对于查验不通过的发票,需要联系开具方核实情况并处理。比如:纸质发票的票号和查询系统中的票号不一致的,需要换票。

付款方全称应当与企业营业执照上的名称一致,不能用简称代替,如果企业名称确实太长,超过了税控机可以显示的字数,可以向当地主管税务机关申请备案规范的简称。

发票上所有的项目都应当在开具时一次性如实填写,如果有填写不全或者填写不清楚的情形,企业有权拒收并要求对方重新开具发票。专票有不得压线错格的规定,普票并没有,专票不得压线错格的规定是跟当时扫描认证的要求相关。实务操作中,建议不要太过教条,如果只是挨住了边框,票面信息清晰完整,建议不必换票。

政策依据:《增值税专用发票使用规定》(国税发〔2006〕156号)第十一条规定,专用发票应按下列要求开具:

开票方以开票机故障为由,直接手工开具发票,这种方式是不可取的,如果确实存在开票机故障的情形,可以尽快修好后再开具。

比如付款方名称中一个字填写错误,开票方提出可以在此处修正并加盖发票专用章,这种方式是不可取的。税务机关代开的发票票面信息错误,在错误处手工修改并加盖业务专用章,这种操作也是错误的。

如果发票项目在填写过程中出现填开错误的情形,应当作废并重新开具发票,不得手工涂改发票信息,存在此情形的,受票方有权拒收并要求对方重新开具发票。

政策依据:《会计基础工作规范》(财政部令第98号2019年修订)第四十九条规定,原始凭证不得涂改、挖补。发现原始凭证有错误的,应当由开出单位重开或者更正,更正处应当加盖开出单位的公章。

取得增值税专用发票,发票左上角购买方信息的中“名称”“纳税人识别号”“地址、电话”“开户行及账号”必须填写齐全;取得增值税普通发票,自2017年7月1日起,购买方为企业的,发票左上角购买方信息必须填写“名称”“纳税人识别号”,否则不得作为税收凭证用于办理涉税业务,如计税、退税、抵免等。

政策依据:国家税务总局公告2017年第16号规定,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

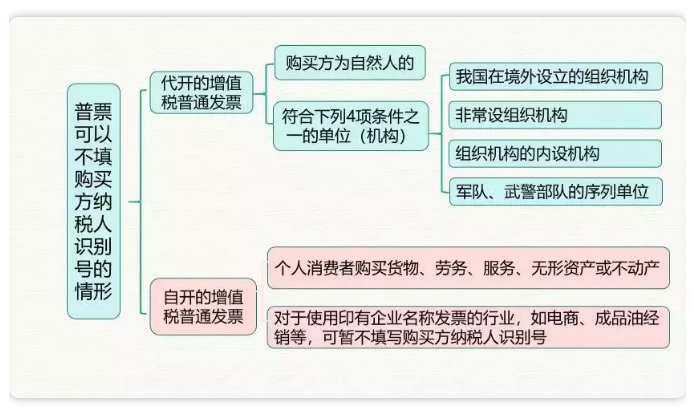

个人消费者购买货物、劳务、服务、无形资产或不动产,索取增值税普通发票时,不需要向销售方提供纳税人识别号、地址电话、开户行及账号信息,也不需要提供相关证件或其他证明材料。

代开发票可不填纳税人识别号的情形:国税代开增值税普通发票的,购买方为自然人或符合下列4项条件之一的单位(机构),纳税人识别号可不填写。

发票要求据实开具。就算超出营业执照的经营范围也必须如实开具,否则就属于虚开。也就是说,发票中的各栏(包括品名栏)要如实开具,什么是如实开具呢?就是买的是什么,就开什么。比如,买的煤炭不能开具棉花的发票。发票上最多可以打印8行,如果买的东西不超过8行,可就直接开具,如果买的东西多,就需要使用销货清单。

政策依据:《发票管理办法》第二十二条规定:开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

专用发票的销货清单必须通过税控系统开具并加盖发票专用章。普通发票的销货清单没有这样的要求。如果购买的商品种类较多,销售方可以汇总开具增值税普通发票。购买方可凭汇总开具的增值税普通发票以及购物清单或小票作为税收凭证。

政策依据:国税发〔2006〕156号规定,一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖财务专用章(注:自2011年2月1日起,只能盖发票专用章,不得再加盖财务专用章)或者发票专用章。

国家税务总局办公厅2017年07月06日发布的国家税务总局货物和劳务税司有关负责人就增值税发票开具有关问题答问:如果购买的商品种类较多能否汇总开具增值税普通发票?如果购买的商品种类较多,销售方可以汇总开具增值税普通发票。购买方可凭汇总开具的增值税普通发票以及购物清单或小票作为税收凭证。

企业在一处领取发票,却到外地的经营机构开具是不可以的。除国务院税务主管部门规定的特殊情形外,任何单位和个人不得跨规定的使用区域携带、邮寄、运输空白发票。

如果和山西省某企业签订合同取得却是河北省的发票,销售方使用的不是其所在省的专用发票,就算存在真实交易,出现问题时,也不会被认定为善意取得,风险很高,建议进行换票处理。

政策依据:《发票管理办法》第二十五条规定、第二十六条规定;

《国家税务总局关于纳税人善意取得虚开的增值税专用发票处理问题的通知》(国税发〔2000〕187号)规定。

开具发票后要盖章,不仅要看章的种类是否正确,还要看发票监制章的式样是否正确。

自开的发票,自2011年2月1日起,所有的发票必须加盖发票专用章,不得再加盖财务专用章。

代开的发票:

1.专用发票:纳税人发票专用章(为其他个人代开的特殊情况除外)

《国家税务总局关于发票专用章式样有关问题的公告》(国家税务总局公告2011年第7号)对发票专用章的样式进行了统一,不得再加盖其他样式的发票专用章。

自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面上。

票面的税收分类编码和商品名称应当匹配。例如:纳税人销售黄金项链,在开具增值税发票时输入的商品名称为“黄金项链”,选择的商品和服务税收分类编码为“金银珠宝首饰”。该分类编码对应的简称为“珠宝首饰”,则增值税发票票面上会显示并打印“*珠宝首饰*黄金项链”。如果纳税人错误选择其他分类编码,发票票面上将会出现类似“*钢材*黄金项链”或“*电子计算机*黄金项链”的明显错误。

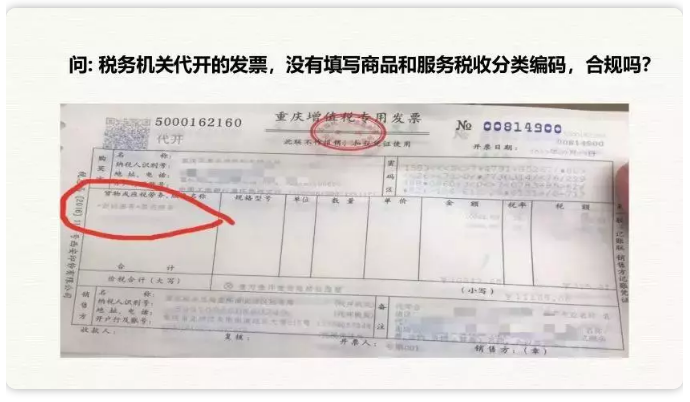

国家税务总局公告2017年第45号是对纳税人开具发票的要求,税务机关代开发票时,并没有必须打印商品和服务税收分类编码的要求,所以税务机关代开的发票,没有填写商品和服务税收分类编码的也是合规的。

政策依据:国家税务总局公告2017年第45号规定,自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。包含简称的《商品和服务税收分类编码表》见附件。

《全面推开营改增业务操作指引》明确,目前只有电信服务及国家税务总局明确的其他服务,开具发票时可以选择上级节点开票,具体要求:开具专用发票时,项目名称可按照“基础电信服务”“增值税电信服务”汇总项开具;开具普通发票时,可以按照“电信服务”汇总项开具。除此而外,其他纳税人均不允许按上一级代码开具发票。

2018年6月15日,全国各省级国税局、地税局合并组建成的新税务机构进行统一挂牌。在国、地税合并之后,新挂牌的税务机关名称为“国家税务总局**税务局”。税务机关的名称改变了,“**国家税务局”这样的名称已经不复存在。为了避免浪费,国家税务总局公告2018年第32号规定,挂牌前已由各省税务机关统一印制的税收票证在2018年12月31日前可以继续使用。发票名称、发票监制章包含“**国家税务局”字样的发票,2019年1月1日起不能使用了。

政策依据:国家税务总局公告2018年第32号第六条规定,新税务机构挂牌后,启用新的税收票证式样和发票监制章。挂牌前已由各省税务机关统一印制的税收票证和原各省国税机关已监制的发票在2018年12月31日前可以继续使用,由国家税务总局统一印制的税收票证在2018年12月31日后继续使用。